东南亚研究 | 外部资金加速回流港元资产港股料延续偏强震荡香港金融市场月报2024年9月

港元流动性,恒生指数,离岸人民币

债市:美联储降息落地前中资美元债发行整体偏淡、二级市场延续上涨,年内剩余时间美联储降息节奏仍存不确定性,短期内预计美元债融资成本仍处于相对高位。9月离岸人民币债券发行规模仍处历史较高水平,短期内预计离岸人民币债券发行仍具成本优势。美联储降息落地前外资继续通过互联互通加仓境内债,但人民银行降准降息以及风险偏好回暖或令中债市场短期回调。

股市:美联储降息落地、内地超预期政策共同开启港股反转行情;国庆期间资金加仓港股、随后再度抽离回流A股。经历了近期的迅速拉升,港股此前显著的低估值特征已减弱。步入第四季度,市场料更多关注内地基本面的改善情况、增量财政政策的推出亦有望改善港股分子端表现,而若缺乏增量利多、港股预计仍有震荡,在23000点附近面临回调压力。

利率与汇率:结合港元资金流监测指标,近期港汇加速向联系汇率制度下的强方兑换保证靠拢、港元货币基础总额年内维持增长、银行体系存款规模同比增速加快,我们判断外部资金有望在年底前加速回流港元资产。此外,近月人民币贬值压力逐步释放,CNH流动性整体转为宽松,境内外人民币资金成本均下行、利差明显收敛;衍生品市场亦反映人民币进一步升值预期。

宏观形势回顾

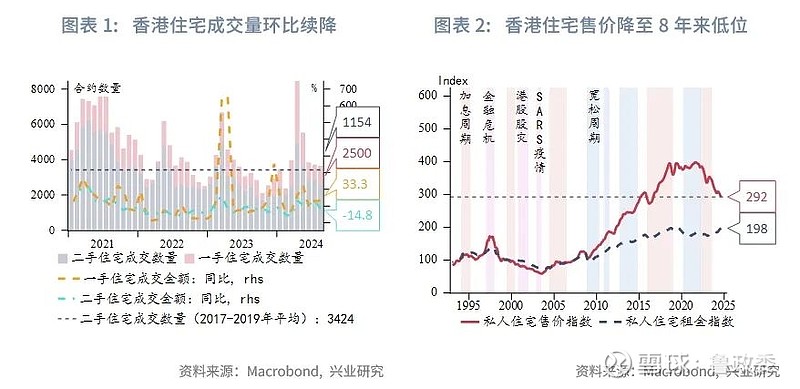

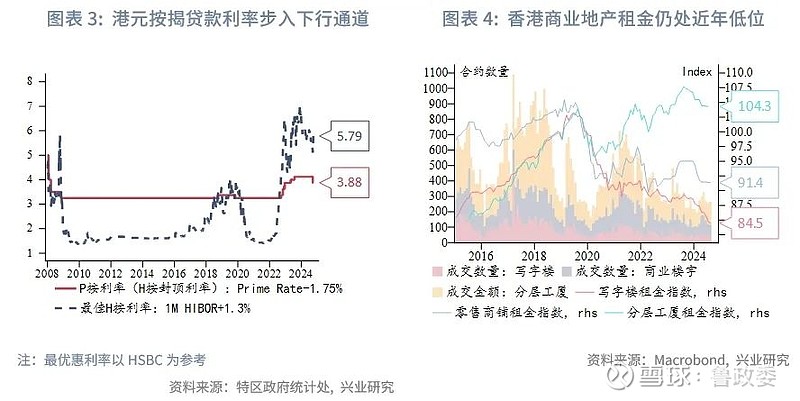

降息周期开启有望提振香港楼市,第四季度住宅楼价或触底反弹。截至8月,香港住宅售价指数环比连跌4个月、年内累计下跌6.2%。而在人才流入及“转买为租”趋势下,住宅租金指数环比连升6个月、年内累升6.4%。商业地产方面,2023年香港恢复内外通关、有效提振零售商铺及分层工业大厦租金水平;2024年以来,在香港旅游消费以及企业营商布局调整的背景下,商业地产租金整体再度向下。后续看,香港跟随美联储步入降息周期,港股吸引资金流入、提振香港市场整体投资气氛,按揭贷款利率步入下行通道,均有望释放积压的购房需求,住宅楼价9月或仍录得跌幅、但年底前有望迎来拐点。此外,香港特区政府将于10月16日公布最新一份《施政报告》,仍需关注是否有超预期“加糖”措施出台。

一、债券市场

1.1 中资美元债

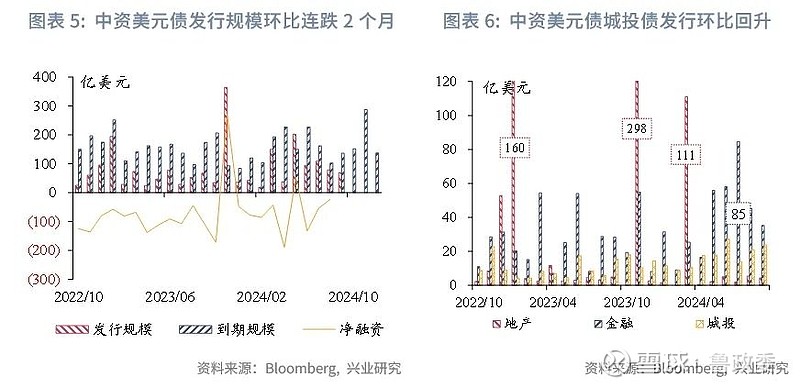

虽然年内降息节奏仍存不确定性,但料美联储降息提振中资美元债发行意愿。美联储降息落地前中资美元债发行整体偏淡,9月中资美元债发行总规模约69亿美元,环比连续2个月收缩;月内中资美元债发行以金融企业债为主,城投债发行规模环比、同比均有所增长。10月中资美元债到期规模约为136亿美元。后续看,美国9月超预期非农数据导致海外市场对美联储年内剩余降息幅度预期由75bp收敛至50bp,短期内预计美元债融资成本仍处于相对高位。

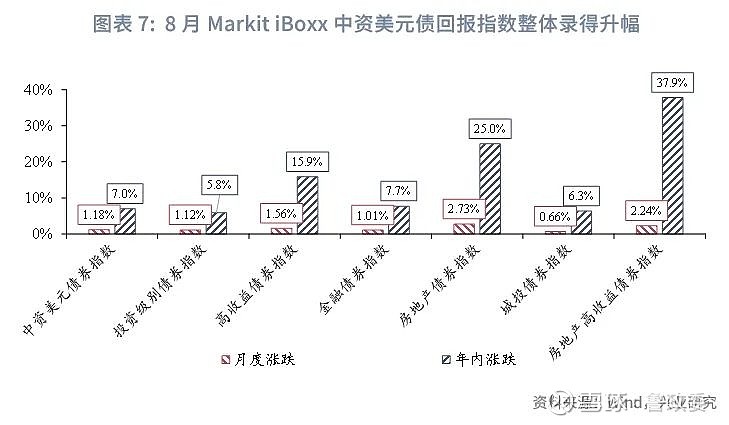

9月中资美元债回报指数在流动性回暖、利好政策驱动下整体录得升幅。月末以来一揽子稳定地产的新政策陆续出台。人民银行宣布下调存量房贷利率和二套房首付比例,提出优化提高保障性住房再贷款的央行出资比例、研究银行贷款支持收购房企存量土地等。国庆假期前,住房城乡建设部提出加力推动增量政策落地见效;随后,广州更宣布全面取消当地的住房限购措施,成为本轮调控中第一个全面取消限购的一线城市。后续看,相关政策有助于提振改善置业需求、支持房企经营化险;资金面宽松叠加政策利好料将继续提振中资美元债高收益板块投资气氛修复。

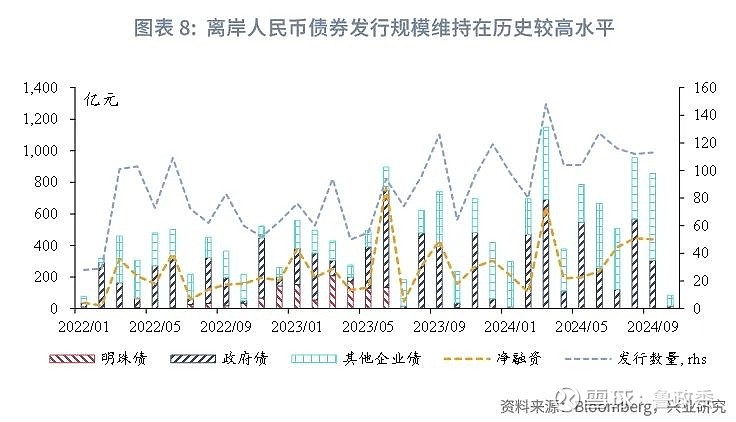

1.2 离岸人民币债券

短期内预计离岸人民币债券发行仍具成本优势。9月离岸人民币债券[1]发行持续活跃。根据Bloomberg数据,月内共有113只离岸人民币债券(排除存单)发行,融资规模共计855亿元(人民币,本节下同),维持在历史较高水平。其中,9月政府债发行主要包括人民银行在港发行的250亿人民币央票、以及广东省政府在港发行50亿元债券。企业债方面,港铁公司首次发行离岸人民币绿色债券,规模为45亿元。

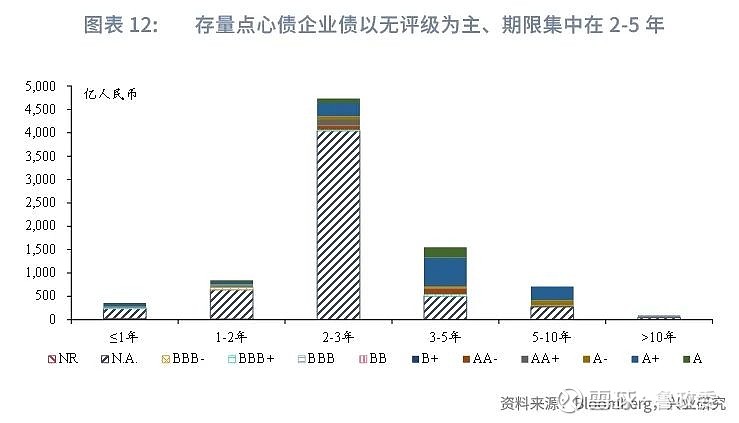

截至9月底,存量离岸人民币债券流通规模共计13420亿元;其中存量企业债未偿还额共计8570亿元,以无评级为主(标普发行人评级)、期限集中在2-5年期。后续看,若美联储后续降息步伐较市场预期偏缓,或令点心债融资成本相较于美元债继续保持优势。

1.3 “债券通”运行情况

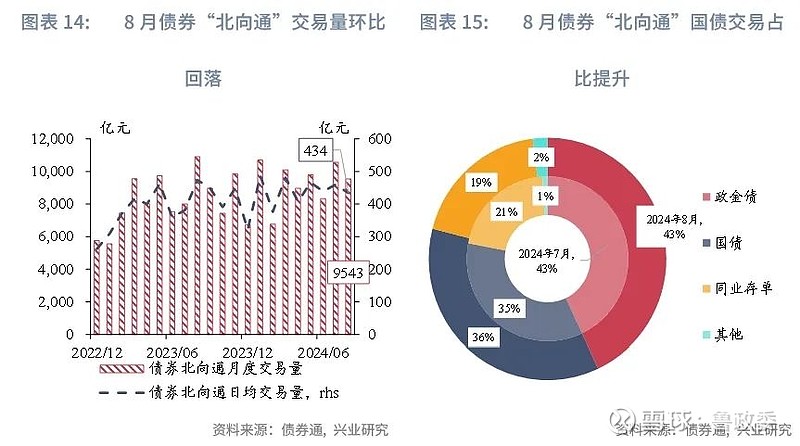

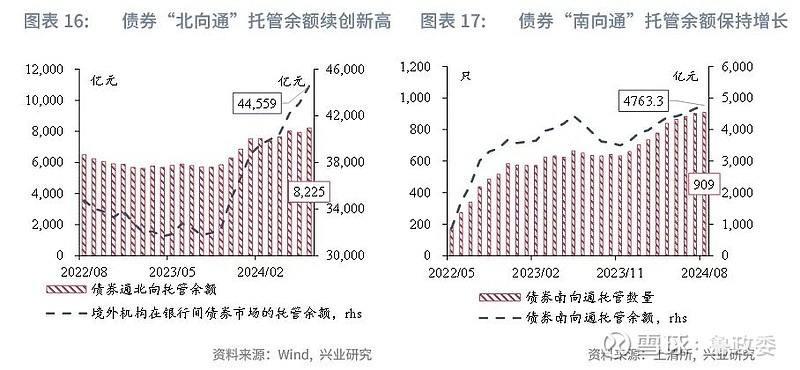

美联储降息落地前外资继续加仓境内债、人民银行降准降息或令中债市场短期回调。8月债券“北向通”交易量环比回落,政金债仍占主要交易比重;截至8月末,境外机构在银行间债券市场的托管余额连续第12个月增加、但债券“北向通”托管量环比小幅回落,反映部分资金获利了结。截至2024年8月末,共有1145(环比+6)家境外机构主体进入银行间债券市场,其中580(+8)家通过直接投资渠道入市,827(+2)家通过“债券通”渠道入市,262(+4)家同时通过两个渠道入市。此外,8月末通过互联互通模式托管“南向通”债券托管余额为4763.3亿元、续创历史新高。

后续看,人民银行降准降息短期或令中债市场面临一定的回调风险,同时,风险偏好回暖背景下“股债跷跷板”效应或对债市形成新的压力。中长期来看,一揽子积极政策支持内地经济增长动能修复、外资增配中国资产的积极性料有所增强。

二、港股市场

2.1 一级市场

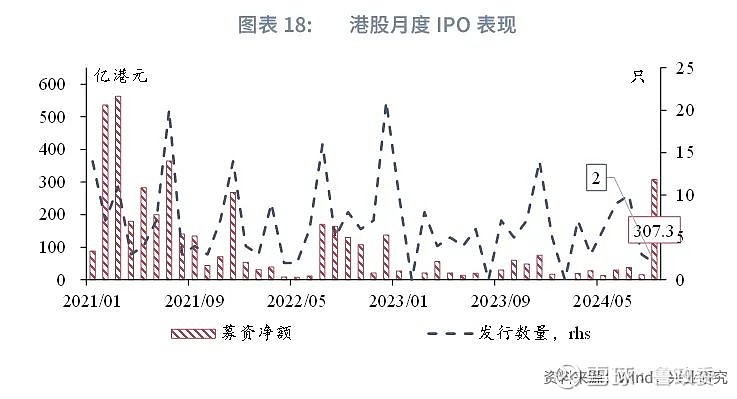

9月港股一级市场迎来近三年最大新股。月内美的集团在港“A+H”上市、集资净额为306.68亿港元,令港股集资净额创2021年7月以来新高。今年前三季度港股IPO集资净额约为471亿港元、同比增长145%。根据KPMG数据,前三季度港交所IPO募资规模位列全球第四,仅次于纳斯达克、纽约证券交易所和印度国家证券交易所。9月以来共有20家公司向港交所递表,截至10月7日,港交所处理中的主板、GEM板块上市申请共有93只。

2.2 二级市场

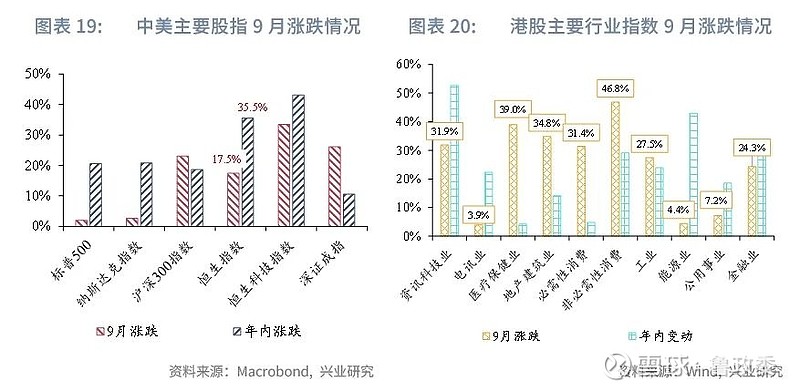

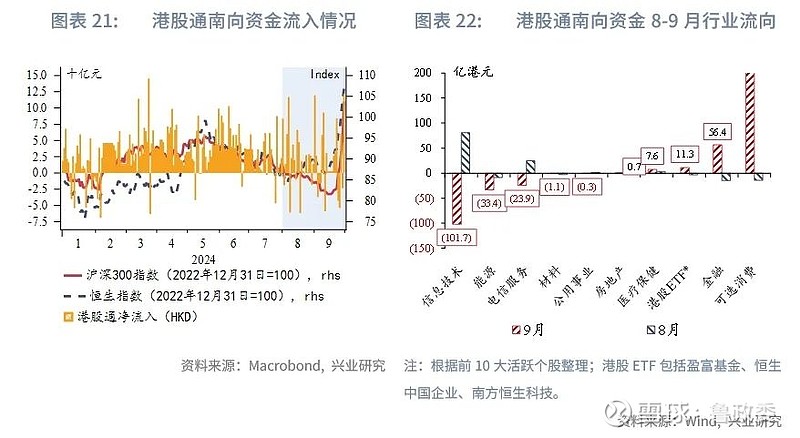

美联储降息落地、内地超预期政策共同开启港股反转行情。9月港股市场迎来资金面及政策面双重利好、自月中以来交投情绪阶段性释放;内地政策“组合拳”的提振效果率先反映在A股及港股市场,恒指月尾快速升破21000点。从成交来看,月内主板日均成交额为1692亿港元,环比、同比分别扩大77%、87%;9月下旬以来港股成交急剧放量,单日成交多次创历史新高。港股通南向资金月度净流入约423亿港元。从板块来看,内地利好政策支持消费、地产行业增长动能进一步修复,9月港股非必需性消费、医疗保健及地产板块领涨。按港股通南向资金成交活跃个股来看,9月资讯科技板块获利卖出压力较大,南向资金加仓布局港股消费板块。

步入10月,国庆假期港股在缺乏南向资金支持下,依然“接棒”A股延续涨势,反映更多海外投资者加仓港股。10月7日,恒生指数一度收报23099.78点、创2022年2月以来新高。而国庆假期后资金出现了由港股抽出回流A股的趋势,恒指10月8日开盘后大幅回调,从周度卖空成交来看,国庆期间港股主板卖空比例再度上扬。

后续看,一方面,尽管互换便利以及回购增持贷款并未明确可直接投资于港股,相关措施仍有助于改善两地市场的流动性。港股此轮大涨并非由做空平仓驱动,同时考虑互惠基金和对冲基金等对中国的头寸仍在低位,短期内港股有望延续震荡中走强。另一方面,美联储降息预期受第四季度美国增长、就业和通胀数据影响。如果美通胀出现反弹,未来降息预期可能再次下调。而经历了近期的迅速拉升,恒指最新估值指标恢复至10年历史68.6%分位数,AH股溢价也明显回落,此前港股显著的低估值特征已有所减弱。步入第四季度,市场料更多关注内地基本面的改善情况、增量财政政策的推出亦有望改善港股分子端表现,而若缺乏增量利多、港股预计仍有震荡,在23000点附近面临回调压力;中长期上涨行情的持续仍需要内地基本面数据的好转来支持。此外,香港特区政府将于10月16日发布最新一份《施政报告》,需关注是否有提振资本市场流动性与竞争力的措施接续出台,我们预计特区政府料进一步提出增强港股上市吸引力、降低二级市场交易成本(是否降低甚至取消股票交易印花税值得关注),以及加强香港与东南亚、中东市场股市互联互通的相关利好措施。

三、利率与汇率

3.1 港元市场:外部资金流入压力明显增强

货币政策方面:联系汇率制度下,9月美联储宣布降息50bp后,香港金管局跟随宣布将港元基准利率下调50bp至5.25%。随后,汇丰、中银香港、渣打等主要银行先后宣布下调最优惠贷款利率25bp,截至10月初,银行业最优惠贷款利率整体在5.625%-5.875%区间、部分中小银行最优惠利率维持在6%-6.125%,有望进一步释放按揭及信贷需求。

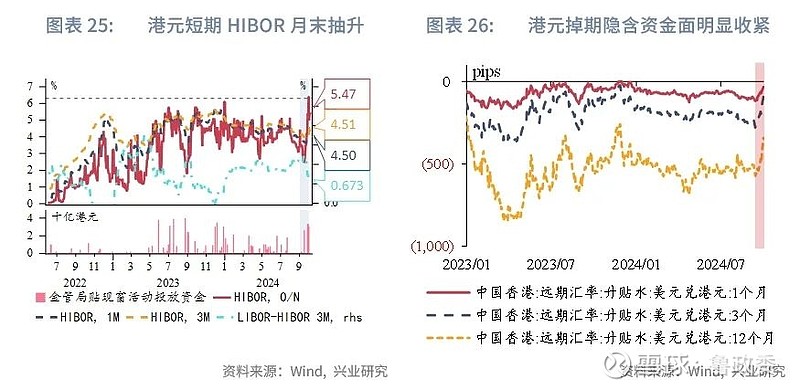

利率方面:降息释放港元流动性,而在银行体系总结余维持低位的背景下,股市交投活跃、季末需求令9月末以来短期资金面偏紧。截至9月末,隔夜HIBOR收于2000年底以来的高位,月内香港金管局通过贴现窗拆借活动向银行体系投放隔夜流动资金的频率及规模明显增加。

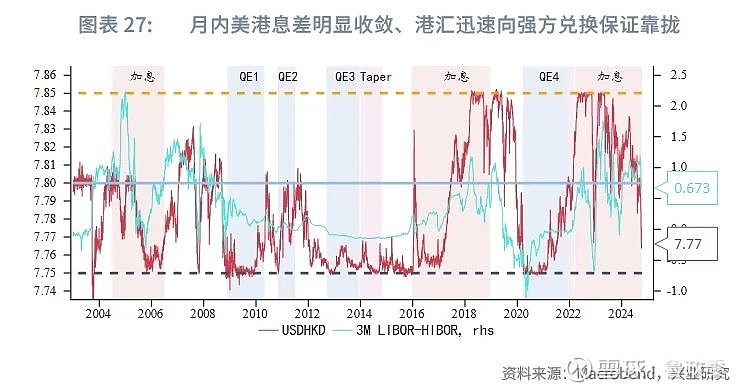

汇率方面:月内美元指数随着美联储降息整体下行、港元兑其他货币汇率亦延续走弱,港汇贸易总值加权指数月内累计下跌1.1%。月内后半段港股市场吸引资金大幅流入,USDHKD迅速下行、截至10月7日报7.7662,反映美港息差收窄及资金密集流入股市的压力。

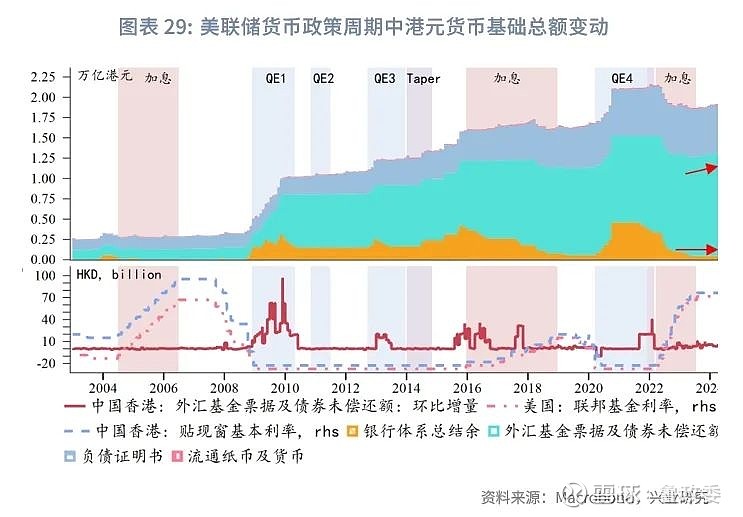

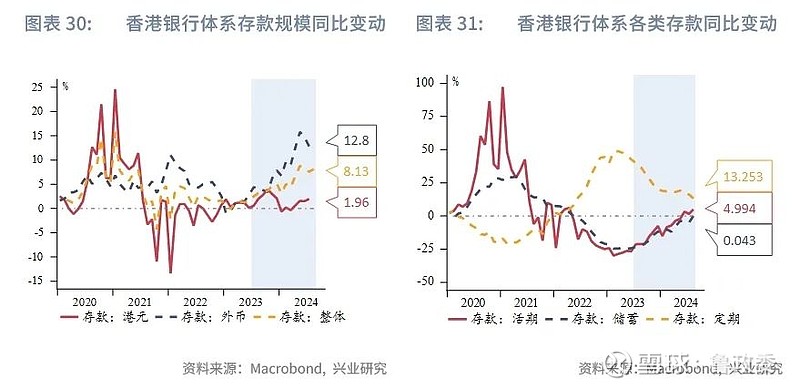

结合港元资金流监测指标,我们判断外部资金有望在年底前加速回流港元资产。根据历史表现来看,外部资金增持港元资产、流入香港市场,在“价格”上表现为港元汇率的走强,在“数量”上则表现为港元货币基础和银行体系存款的增长。从近月情况看,港汇基本企稳联系汇率制度下的中间值偏强水平;同时,在银行体系总结余维持不变的情况下,2023年美联储停止加息后,港元货币基础总额亦有所增长,主要反映为外汇基金票据及债券的增加。此外,香港银行体系存款规模自2023年下半年起同比增速明显加快、且银行体系定期存款规模增速随降息周期开启而逐步放缓。后续看,随着美元利率进一步下调,美港息差有望逐步收敛,外部资金有望进一步回流港元资产,支持港元汇率走强和港股及地产价格走势。

3.2 离岸人民币市场:人民币升值预期增强

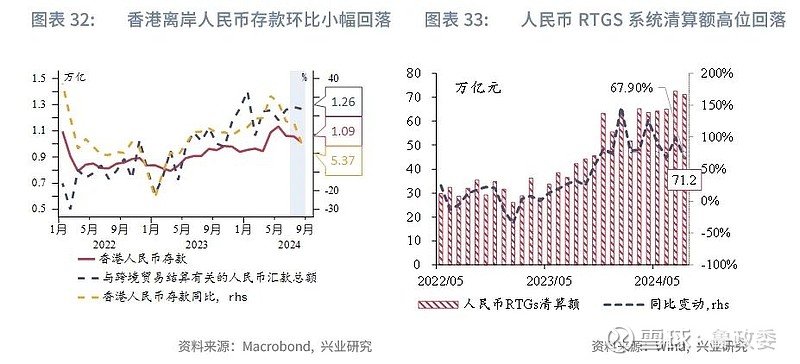

CNH资金池:8月离岸人民币存款规模、跨境贸易相关人民币交易环比均小幅回落。截至8月底,香港人民币存款总额环比降4.1%至10141亿元(人民币,本节下同),月内与跨境贸易结算有关的人民币汇款总额环比降1.1%至12679亿元。8月香港人民币RTGS系统[2]清算额为71.2万亿元,亦较前月的历史高位小幅回落。

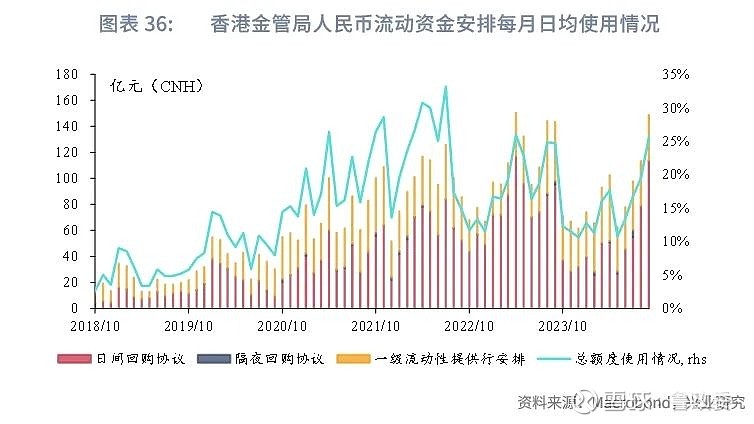

CNH利率:近月人民币贬值压力逐步释放,CNH流动性整体转为宽松,境内外人民币资金成本均下行、利差明显收敛。月内离岸人民币利率整体下行、月末受季节性因素影响上扬。9月香港金管局人民币流动资金安排日均使用额度共计158.1亿元、占每日总额度的比重由前月的19.5%提升至27.3%。境内方面,因季节性资金需求,SHIBOR月末短暂走高,随后人行下调14日逆回购操作利率10BP、并发布一揽子支持政策,9月27日降准0.5%正式落地等因素令SHIBOR波动回落。

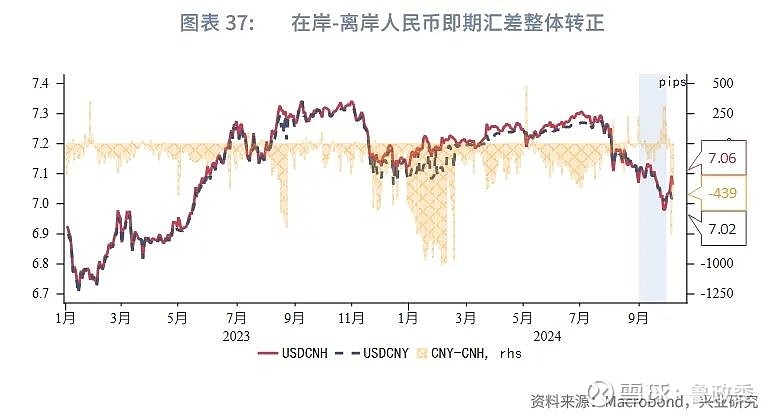

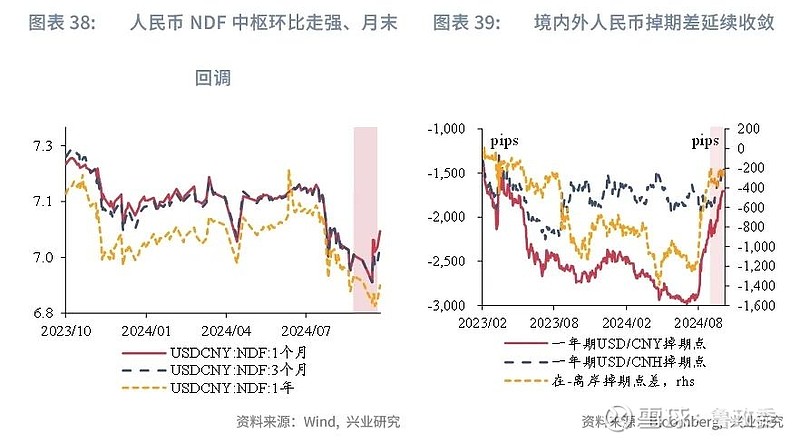

CNH汇率:即期市场离岸人民币汇率一度“破7”、9月累计升幅较前月收窄。9月初受到偏弱的内地经济金融数据影响,CNH汇率小幅走弱;但月内下旬美联储超预期降息、内地政策“组合拳”提振下,风险偏好回暖驱动人民币汇率快速走强,截至9月末USDCNY、USDCNH分别较上月末升1.05%、0.99%(升幅较上月的2.19%、2.64%收窄);在-离岸人民币即期汇差月度均值由负转正。衍生品走势反映人民币进一步升值预期。9月,1个月、3个月、1年期美元兑人民币无本金交割远期(NDF)汇率分别围绕6.9593、6.9381、6.8586的中枢波动,隐含人民币汇率较前月中枢分别走强0.43%、0.71%、1.08%。9月,1年期USDCNH掉期围绕-1717pips的中枢波动,较前月中枢上行约124pips、在-离岸人民币掉期点差倒挂亦大幅收窄。

9月末以来,中东地缘局势、美国9月超预期非农数据的影响下,海外市场对美联储降息的预期有所收敛,美元、美债收益率有所上行,人民币小幅转弱。后续看,人民币整体维持走强预期,但仍有震荡,叠加内地出口维持韧性,或令存量未结汇盘加快结汇、继续支撑人民币走势。

注:[1]排除同业存单的广义离岸人民币债券,除在中国香港发行的狭义点心债外,还包括在中国台湾、新加坡、卢森堡、中国澳门等地发行或上市交易的离岸人民币债券,以及在内地自贸区发行的离岸人民币债券(“明珠债”)。[2]人民币RTGS系统(又称人民币结算所自动转帐系统,CHATS系统)由中国银行(香港)担任清算行,清算行在人民银行设有交收帐户,并为中国国家现代化支付系统的成员。香港及境外银行均可于清算行开设人民币交收户口,以直接加入该系统。境外银行及金融机构亦可选择透过香港的直接成员交收其支付项目,藉此间接加入该系统。香港银行可向清算行申请直接加入该系统,其他金融机构若拟参与则须经金管局及清算行审批。

★

点击图片购买 “兴业研究系列丛书”

★

海量资讯、精准解读,尽在新浪财经APP