批文结构分化,AA城投由降转增

报告作者:颜子琦,杨佩霖

导读

【华安固收】城投债注册批文数据库(9月)

摘要

公司债:9月公司债通过规模同比降幅收窄,降幅为年内新低,年内累计同比减少27%,其中AA主体当月同比由降转增,实现同比增长21%;终止审核规模环比回落,同比涨幅扩大至118%,年内累计增长155%。

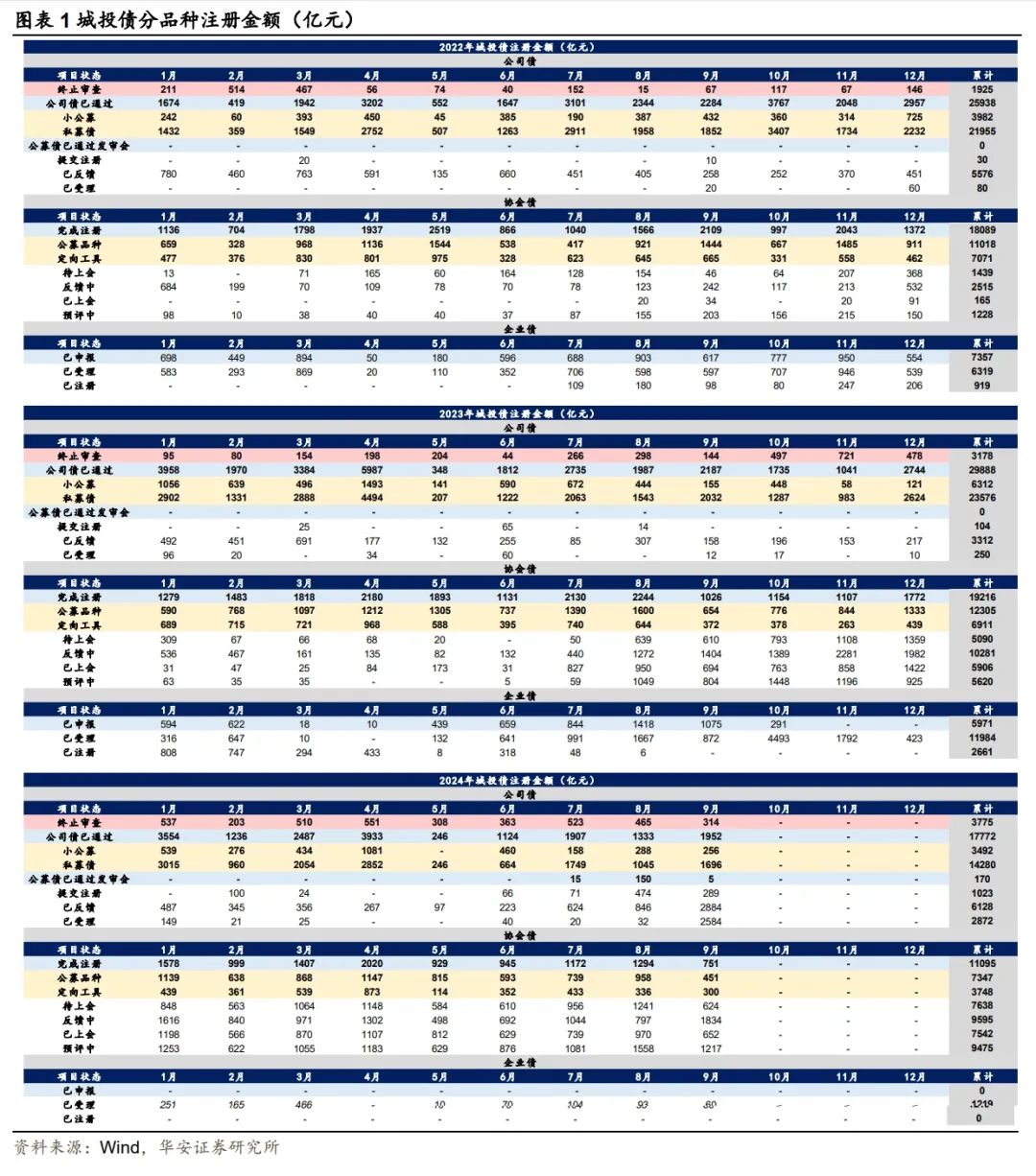

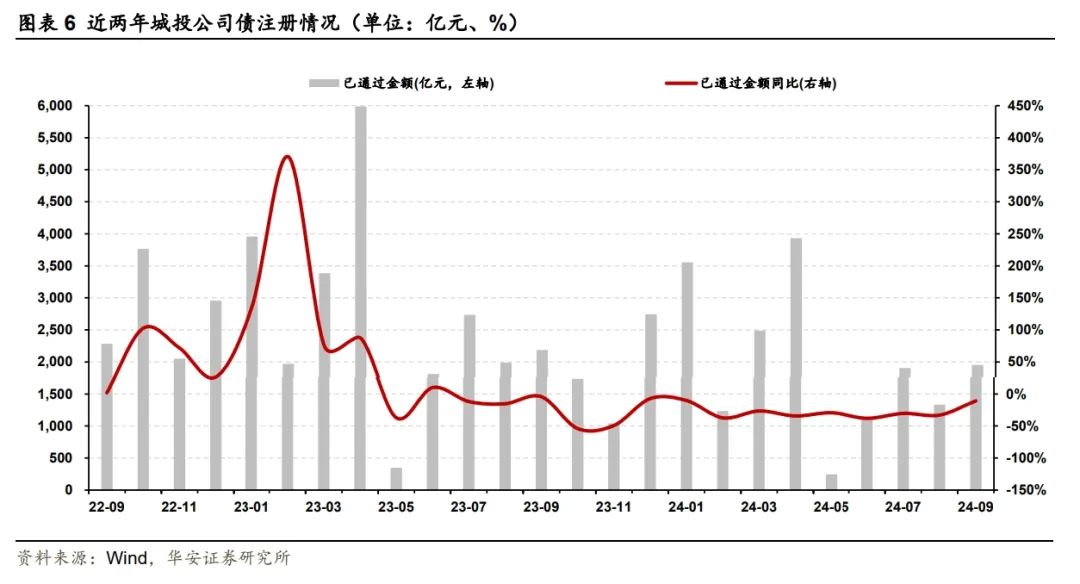

2024年09月城投公司债通过项目规模1952亿元,同比-11%,环比+46%。1至9月,城投公司债累计通过17772亿元,同比-27%。

1)从募集类型来看,私募债1696亿元,占比87%,同比-17%,小公募256亿元,占比13%,同比+65%。

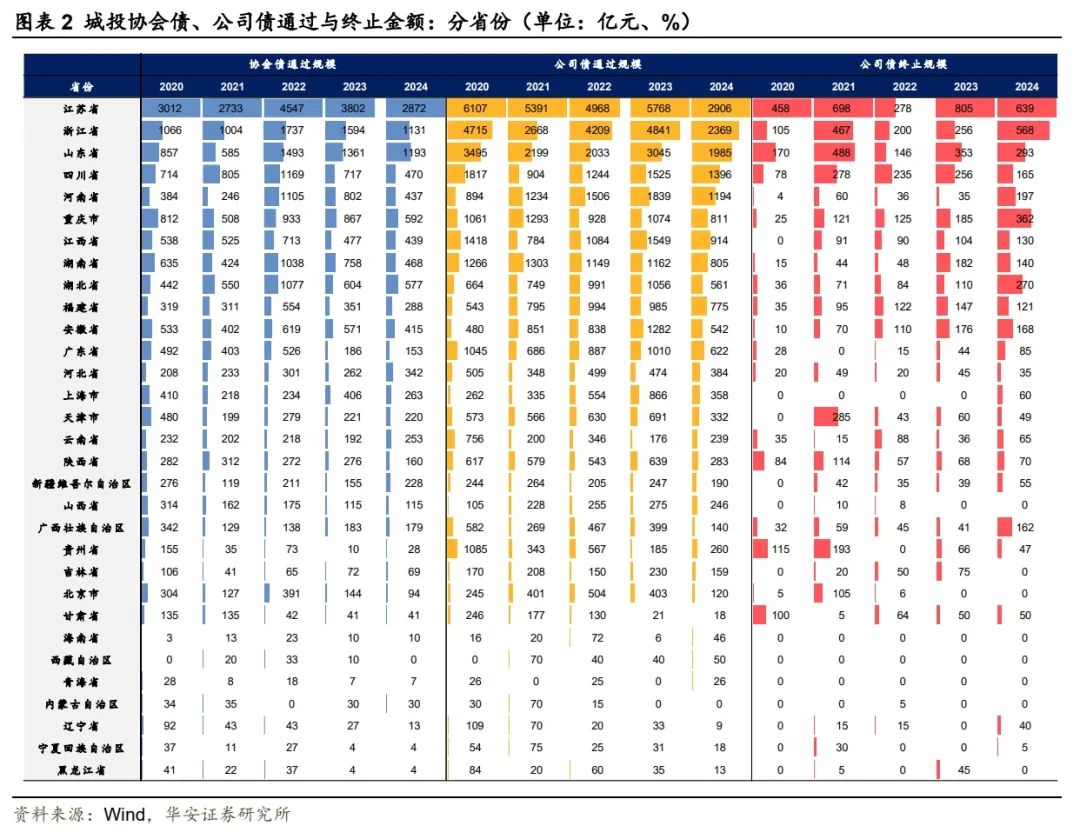

2)从区域分布看,江苏占比18%,浙江占比11%,山东占比10%,河南占比8%,四川占比7%,湖南占比6%,重庆占比6%,其余省份不超5%。

3)从主体评级看,AAA占比25%,AA+占比44%,AA占比30%。

AAA主体通过金额487亿元,同比-19%,环比增加227亿元;

AA+主体通过金额857亿元,同比-22%,环比增加118亿元;

AA主体通过金额582亿元,同比+21%,环比增加261亿元。

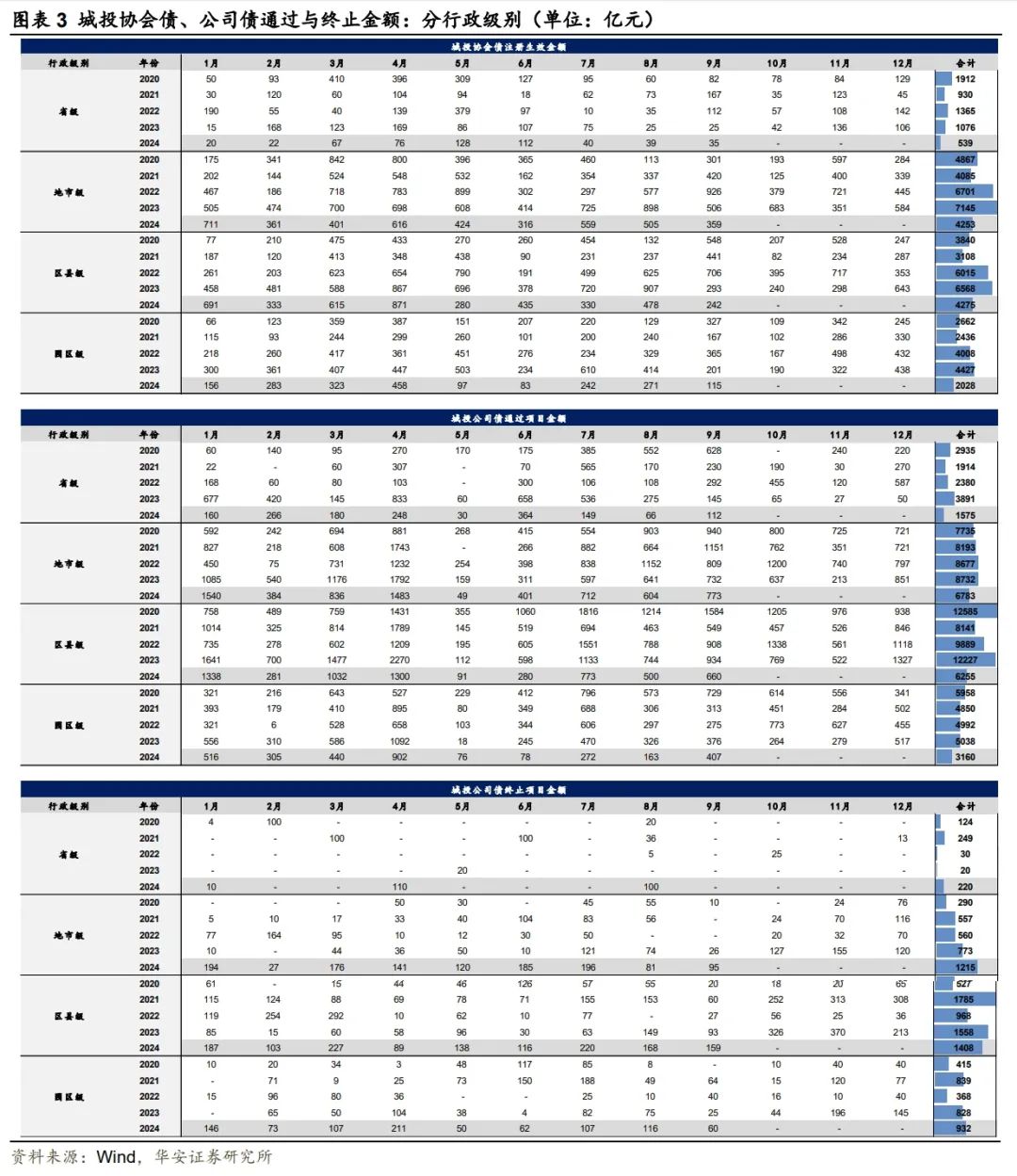

4)从行政级别看,省级占比6%,地市级占比40%,区县级占比34%,园区级占比21%。

省级主体通过金额112亿元,同比-23%,环比增加46亿元;

地市级主体通过金额773亿元,同比+6%,环比增加169亿元;

区县级主体通过金额660亿元,同比-29%,环比增加160亿元;

园区级主体通过金额407亿元,同比+8%,环比增加244亿元。?

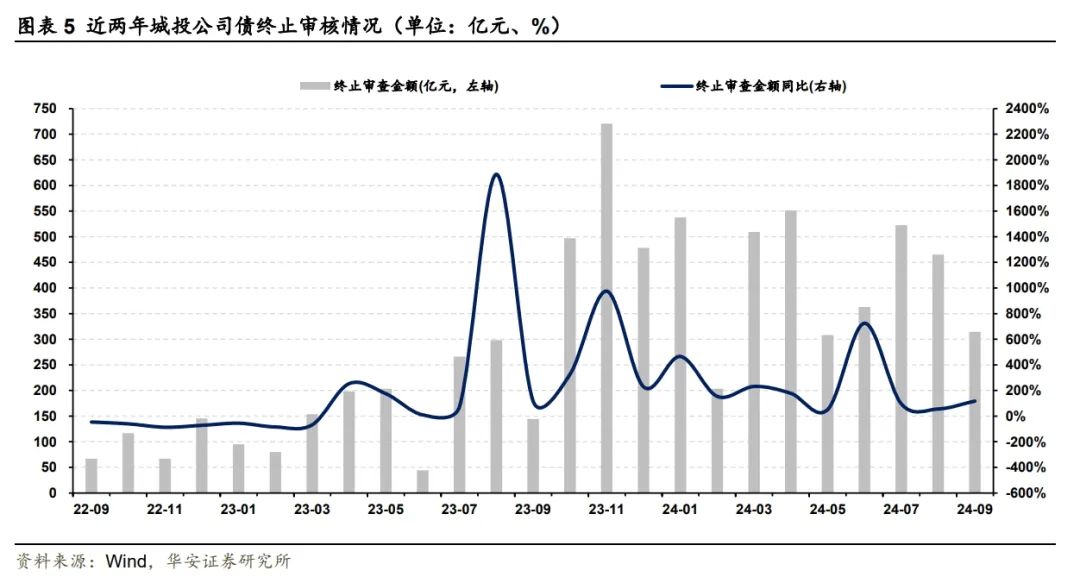

2024年09月城投公司债终止项目规模314亿元,同比+118%,环比-32%。1至9月,城投公司债累计终止3775亿元,同比+155%。

1)从募集类型来看,私募债314亿元,占比100%,同比+175%,无小公募批文被终止。

2)从区域分布看,江苏占比21%,贵州占比15%,陕西占比13%,山东占比9%,四川占比6%,河南占比6%,江西占比6%,其余省份不超5%。

3)从主体评级看,AAA占比6%,AA+占比71%,AA占比23%。

AAA主体终止金额20亿元,环比减少160亿元;

AA+主体终止金额223亿元,环比增加38亿元;

AA主体终止金额71亿元,环比减少29亿元。

4)从行政级别看,终止项目主体中,地市级平台5家,区县级平台12家,园区级平台3家。

地市级主体终止金额95亿元,环比增加14亿元;

区县级主体终止金额159亿元,环比减少9亿元;

园区级主体终止金额60亿元,环比减少56亿元。

协会债:9月过审规模同环比回落,降幅明显收窄。

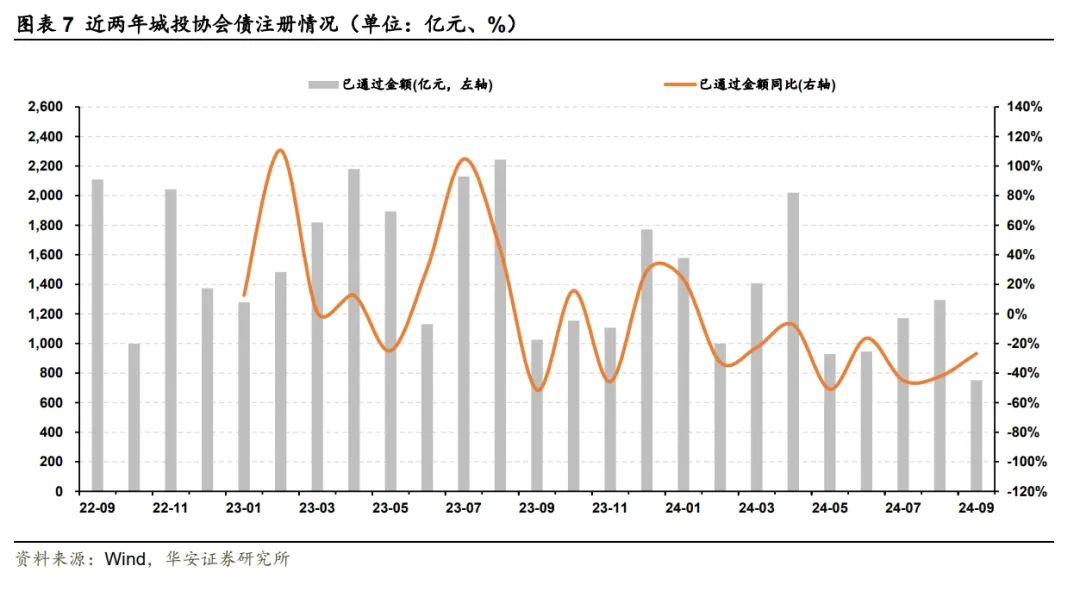

2024年09月城投协会债注册完成规模751亿元,同比-27%,环比-42%。1至9月,城投协会债累计注册完成11095亿元,同比-27%。

1)从募集方式来看,定向工具注册完成300亿元,同比-19%,公开品种合计注册完成451亿元,同比-31%,其中中期票据314亿元,同比-36%,超短及短期融资债券137亿元,同比-17%。

2)从区域分布看,江苏占比18%,新疆占比11%,浙江占比9%,重庆占比9%,四川占比8%,湖北占比6%,其他省份均不超5%。

3)从主体评级看,AAA占比31%,AA+占比48%,AA占比22%。

AAA主体通过金额230亿元,同比-20%,环比减少32亿元;

AA+主体通过金额359亿元,同比-38%,环比减少290亿元;

AA主体通过金额162亿元,同比+3%,环比减少221亿元。

4)从行政级别看,其中省级占比5%,地市级占比48%,区县级占比32%,园区级占比15%。

省级主体通过金额35亿元,同比+40%,环比减少4亿元;

地市级主体通过金额359亿元,同比-29%,环比减少146亿元;

区县级主体通过金额242亿元,同比-17%,环比减少236亿元;

园区级主体通过金额115亿元,同比-43%,环比减少156亿元。

风险提示

城投债技术性违约风险,数据来源失真风险,数据处理有误。

目录

附表

本文内容节选自华安证券研究所已发布报告:《【华安固收】批文结构分化,AA主体由降转增》(发布时间:20241009),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:颜子琦 ?

分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

分析师:杨佩霖

执业编号:S0010523070002

邮箱:yangpl@hazq.com

适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

以本报告发布之日起6个月内,证券(或行业指数)相对于同期相关证券市场代表性指数的涨跌幅作为基准,A股以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以纳斯达克指数或标普500指数为基准。定义如下:

增持—未来 6 个月的投资收益率领先沪深 300 指数 5%以上;

中性—未来 6 个月的投资收益率与沪深 300 指数的变动幅度相差-5%至 5%;?

减持—未来 6 个月的投资收益率落后沪深 300 指数 5%以上;

(转自:债市颜论)

海量资讯、精准解读,尽在新浪财经APP